央廣網河南分網消息

(本網特別報道組)大數據背景下,不僅加快了經濟全球步伐,互聯網金融新生態也如雨后春筍快速崛起,在吸引大批互聯網企業進軍金融業的同時,也引起社會高度關注。近期,本網不斷接到網友爆料稱,鄭州一家公司開發的“央聯金融”平臺,其推廣的消費貸產品最高可提現50萬元,省、市、縣三級代理和相關招商、加盟、開卡非常火爆,業務推廣僅2個多月,注冊會員已高達60多萬人,月收益過億。

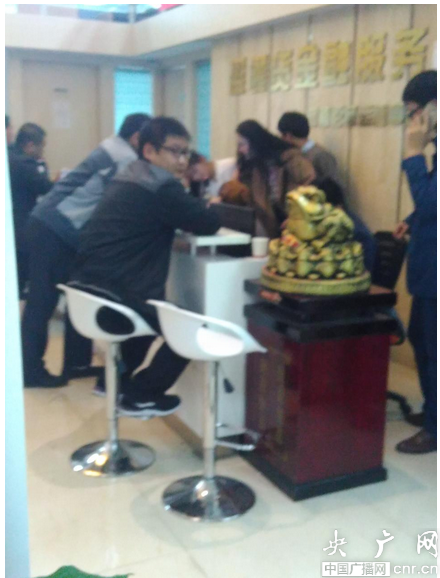

10月26日下午,記者在知情人士的指引下,在鄭州市航海路某大廈16樓找到了這家自稱“央聯金融”公司產品招商辦公地。在該公司的招商辦公現場,兩層300平米左右的辦公區內煙霧繚繞,人員混雜、口音各異,開卡的、辦理代理業務的、講解業務流程的人絡繹不絕。

互聯網宣傳上市信息

據該公司產品招商副總王某介紹,“央聯金融”開發的消費貸是由上市公司北京盈通貸信息技術有限公司開發的產品,公司2015年3月31日在上海股交所掛牌上市,股權代碼:204697。(以下簡稱:北京盈通公司),北京盈通公司授權河南聯返信息技術有限公司(以下簡稱:河南聯返公司)開展全國的市場招商、代理和運營業務,稱二則是“母子關系”。

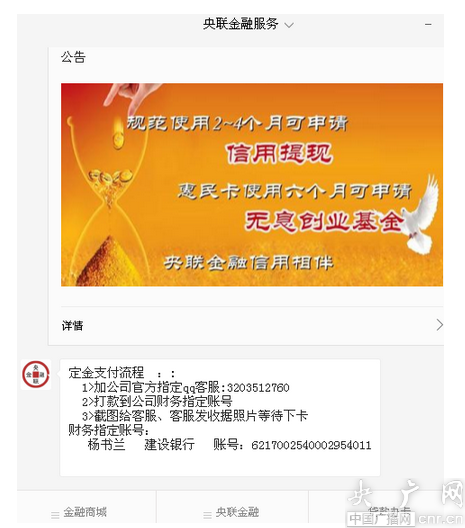

產品及宣傳截圖

產品截圖

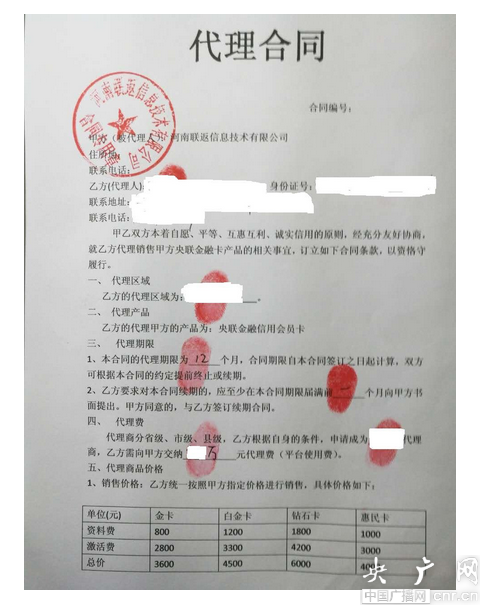

王某稱,央聯金融消費貸是在國內經濟轉型期,經濟探底、金融斷崖的“缺錢”背景下,滿足市場需求開發的產品。據其介紹,目前該產品區域代理商分為省級、市級、縣(區)三級,代理費分別為100萬、30萬和10萬元;消費卡有央聯“普卡、金卡、白金卡、鉆石卡和惠民卡”,辦理繳費標準分別為3600元、4500元、6000元和4000元。其中,鉆石卡最高提現額度高達50萬元。“該產品從今年6月開始運行,僅僅兩個多月時間,注冊會員數量已突破60多萬人,月盈利已破億元,充分顯示了央聯卡的市場需求和價值。”王某如是表述業務發展現狀。

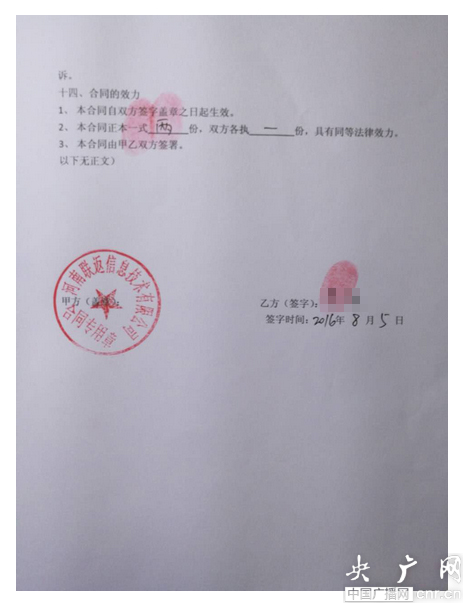

“央聯金融”代理部分協議內容

這代理拿了,各類卡也推銷出去了,利益如何分配?蛋糕如何切分呢?上線能拿到多少好處?看似“金坨坨”的現金,缺錢時能如愿提現嗎?

據王某介紹,所有使用該公司產品的消費者必須經過他們專業配備的POS機消費,消費費用的成本、利益統一由央聯金融平臺返還商家和各級代理商。據介紹,代理人每開一張卡,根據開卡類別不同可以拿到1000元、1300元或1600元不等的業務提成。其中推薦個人代理,每一個推薦人可獲5000元獎金,每張專用POS消費能得到0.78%的提成。同時,被代理區內無論哪級下線,每開一張卡代理商都能拿到100元收益。

王某舉例稱,如一人一個月內成功推銷開卡達到200張,至少可以獲利405560元;如果是一月內辦理30張卡、成功推薦2名個人代理,將月收入110834元。

這高額利潤是如何產生的呢?

據網友爆料稱,該產品的推廣以高額提現作為噱頭,真正的誘惑是非正常利益。雖然此產品在提現額度有明確的底線和消費期限要求,但并非“王道”。一位代理商在私聊中透漏,他們看中的是該平臺“短頻快”的回籠資金模式和市場融資難的需求。至于利潤如何計算分配,他們也是一頭霧水。

調查中記者發現,盡管央聯金融平臺的運作、招商和回報模式極具誘惑,北京盈通與河南聯返兩家公司的隱約“曖昧”關系,其聯合操盤的合法性還是遭到部分加盟者和現場觀摩人員的質疑(王某現場解釋稱,正在完善手續)。

河南聯返公司信息查詢情況

全國工商查詢系統顯示,北京盈通貸公司和河南聯返公司分別成立于2014年6月12日和2016年3月17日,注冊資金均為1000萬元,公司變更前為同一法人。

10月28日上午,該項目相關負責王舉帥接受記者采訪時稱,央聯金融產品不屬于互聯網金融,無需相關經營牌照。并強調北京盈通是上市公司,相關互聯網金融牌照在公司的宣傳片中有明確顯示,可以查詢。

依據相關法律、法規和規章等,相關監管部門對從事互聯網金融的企業發放有互聯網“第三方支付、基金銷售、保險、信托和網絡小額貸款”幾類牌照。鄭州市場火熱的“央聯金融”是一個什么性質的平臺?又屬于哪一類產品?相關業務收費是否合法?對此,本網將跟蹤調查!